NEWS

インボイス制度について

インボイス制度

(適格請求書等保存方式)

今回は2023年10月1日から始まる適格請求書等保存方式(インボイス制度)について簡単にまとめました。

※あくまで弊社の参考程度のご案内となります。

インボイス制度・税金などの明確な内容については税理士・国税局にご確認お願い致します。

①『インボイスへの対応』

- 必要性のチェック

□:お客様から領収書・請求書を求められる

□:お客様に法人・個人事業主がいる

□:従業員に個人事業主がいる

□:業務委託をしている

上記事項に1個でも当てはまるのであれば、適格請求書等保存方式(インボイス)が必要な可能性が大きいです。

事業内容を確認した上で2023年3月末までに申請を推奨致します。

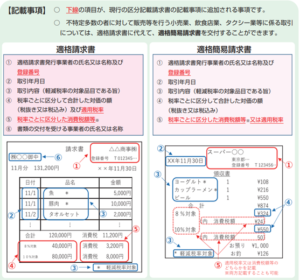

- ●適格請求書(インボイス)とは

売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

具体的な内容

現行の「区分記載請求書」に

①「登録番号」例)T2091234567899 (サンプル登録番号)

②「適用税率」及び「消費税額等」の記載が追加された書類やデータをいいます。

●インボイス制度とは

<売手側>

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません(また、交付したインボイスの写しを保存しておく必要があります)

<買手側>

買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイス(※)の保存等が必要となります。

(※)買手は、自らが作成した仕入明細書等のうち、一定の事項(インボイスに記載が必要な事項)が記載され取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることもできます。

適格請求書例

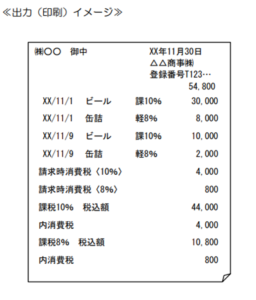

消費税の基本的な仕組み

※仕入れ控除=【売上時の消費税】-【仕入れ時の消費税】→【差額の納税】

- ●上記例を参考に、仕入れ控除ありと無しの比較

※小売り業者の立場として

※仕入れ控除あり:【¥10,000】–【¥7,000】=納税額【¥3,000】

※仕入れ控除なし:【¥10,000】=納税額【¥10,000】

- ●登録事業者確認方法

- 下記をクリックすると国税庁のWEBサイトへ飛べます。

- 国税庁インボイス制度適格請求書発行事業者公表サイト (nta.go.jp)

●その他パンフレット等

(令和4年7月) 適格請求書等保存方式の概要 -インボイス制度の理解のために-

(令和4年9月) 適格請求書等保存方式(インボイス制度)の手引き

- ●その他・備考など

- ※電子帳簿保存法 ~2024年1月から義務化~

電子書類がある場合は要件を満たした方法で保存が必要になります。

※あくまで弊社の参考程度のご案内となります。

インボイス制度・税金などの明確な内容については税理士・国税局にご確認お願い致します。